Los operadores institucionales utilizan estrategias algorítmicas especializadas para dividir órdenes grandes en ejecuciones más pequeñas, con el objetivo de equilibrar el coste de ejecución y el impacto en el mercado. Por lo general, estos algoritmos se clasifican en tipos basados en volumen y tipos basados en precio. Los algoritmos basados en volumen controlan el ritmo de ejecución en relación con el volumen del mercado durante un período prolongado (desde decenas de minutos hasta una jornada de negociación), mientras que los algoritmos basados en precio buscan liquidez de forma agresiva y pueden ejecutar una orden rápidamente si las condiciones del mercado lo permiten.

Cada estrategia tiene como objetivo un precio de referencia (p. ej., el VWAP, el precio de llegada o la subasta de cierre) y se adapta a las condiciones imperantes en el mercado. A continuación, analizamos los principales algoritmos de cada clase y analizamos cómo un operador que utiliza herramientas de flujo de órdenes (delta, gráficos footprint, mapas de calor) podría reconocerlos en acción.

Algoritmos basados en volumen

Los algoritmos basados en volumen marcan el ritmo de ejecución de acuerdo con los valores de referencia de volumen. Dividen una orden principal de gran tamaño en órdenes "secundarias" (child orders) que siguen perfiles de volumen históricos o en tiempo real, con el objetivo de coincidir con un precio de referencia (como el VWAP o el de cierre) a la vez que minimizan el impacto en el mercado. Estas estrategias suelen ejecutarse en un horizonte de moderado a largo (p. ej., de 30 minutos a un día).

Entre los principales algoritmos basados en volumen se incluyen:

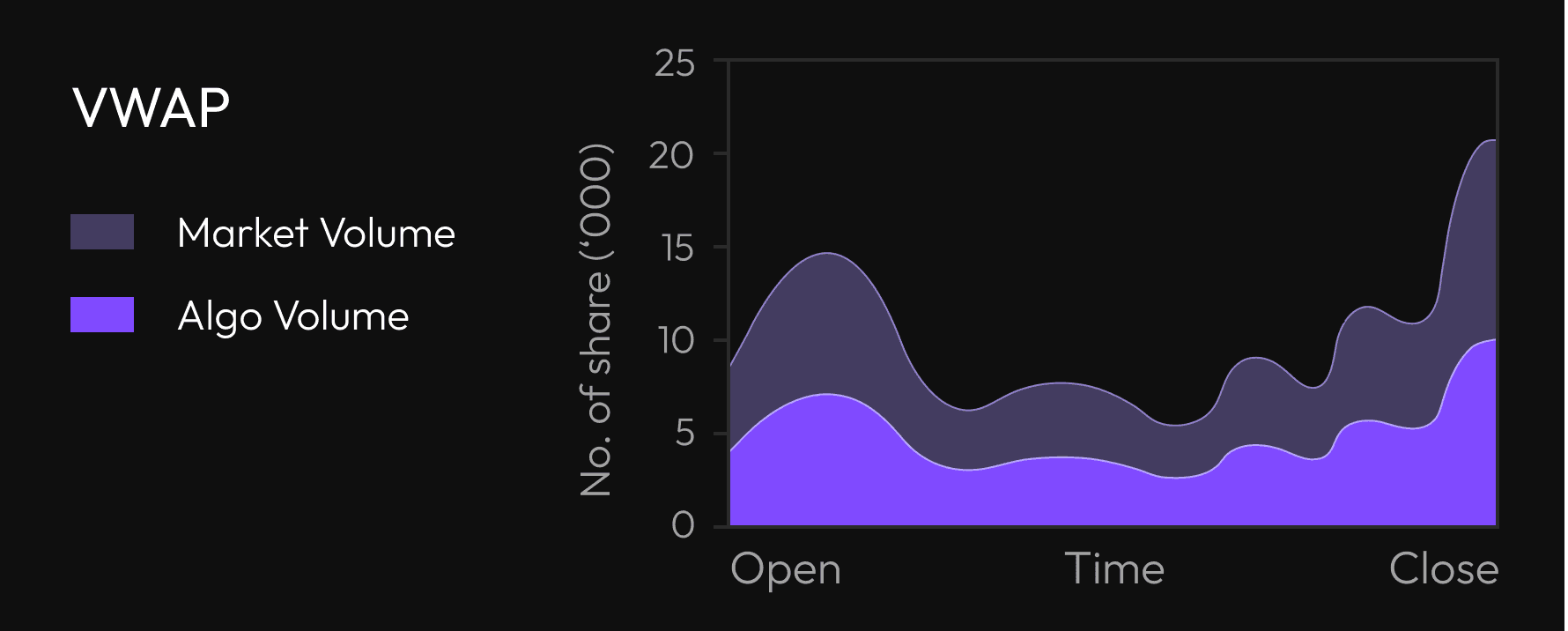

VWAP (Precio Medio Ponderado por Volumen): Un algoritmo VWAP divide una orden grande en operaciones más pequeñas distribuidas en proporción al perfil de volumen normal de la acción. En efecto, su objetivo es lograr un precio de ejecución medio cercano al VWAP del día. Por ejemplo, Investopedia señala que las estrategias VWAP "lanzan bloques más pequeños determinados dinámicamente... utilizando perfiles de volumen históricos específicos de la acción" para que el precio de ejecución esté cerca del precio medio ponderado por volumen.

El VWAP es popular porque es un objetivo móvil y flexible: siempre que un algoritmo siga aproximadamente la curva de volumen, normalmente alcanzará el VWAP durante el intervalo. En la práctica, el VWAP se prefiere para acciones líquidas y órdenes grandes en las que un operador está dispuesto a operar con el flujo general del mercado. Por ejemplo, CME Group ofrece explícitamente la ejecución VWAP para grandes coberturas de futuros.

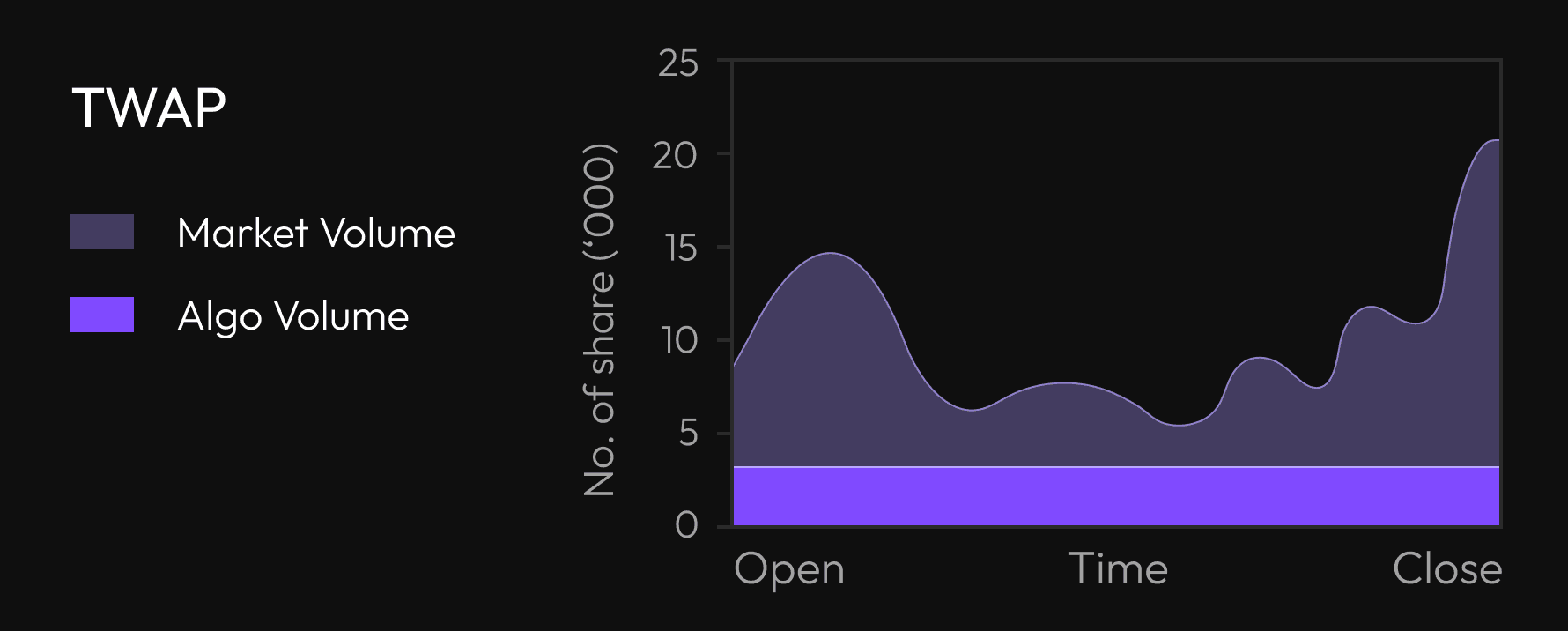

TWAP (Precio Medio Ponderado por Tiempo): Un algoritmo TWAP divide la orden en operaciones de igual tamaño a lo largo de intervalos de tiempo fijos, independientemente del volumen real. El objetivo es lograr el precio medio entre las horas de inicio y finalización. En otras palabras, sigue un programa de negociación lineal (ritmo uniforme) en lugar de un perfil de volumen. El TWAP se utiliza a menudo cuando los perfiles de volumen históricos no son fiables o cuando los operadores desean una tasa de ejecución constante. Investopedia describe el TWAP como aquel que "lanza oleadas... utilizando franjas horarias divididas equitativamente entre una hora de inicio y de finalización".

Debido a que el TWAP no se adapta a las oleadas de volumen, puede ser preferible cuando se anticipan picos de volumen irregulares; por ejemplo, si se espera un volumen alto a un precio adverso, una distribución uniforme programada previamente puede limitar el impacto.

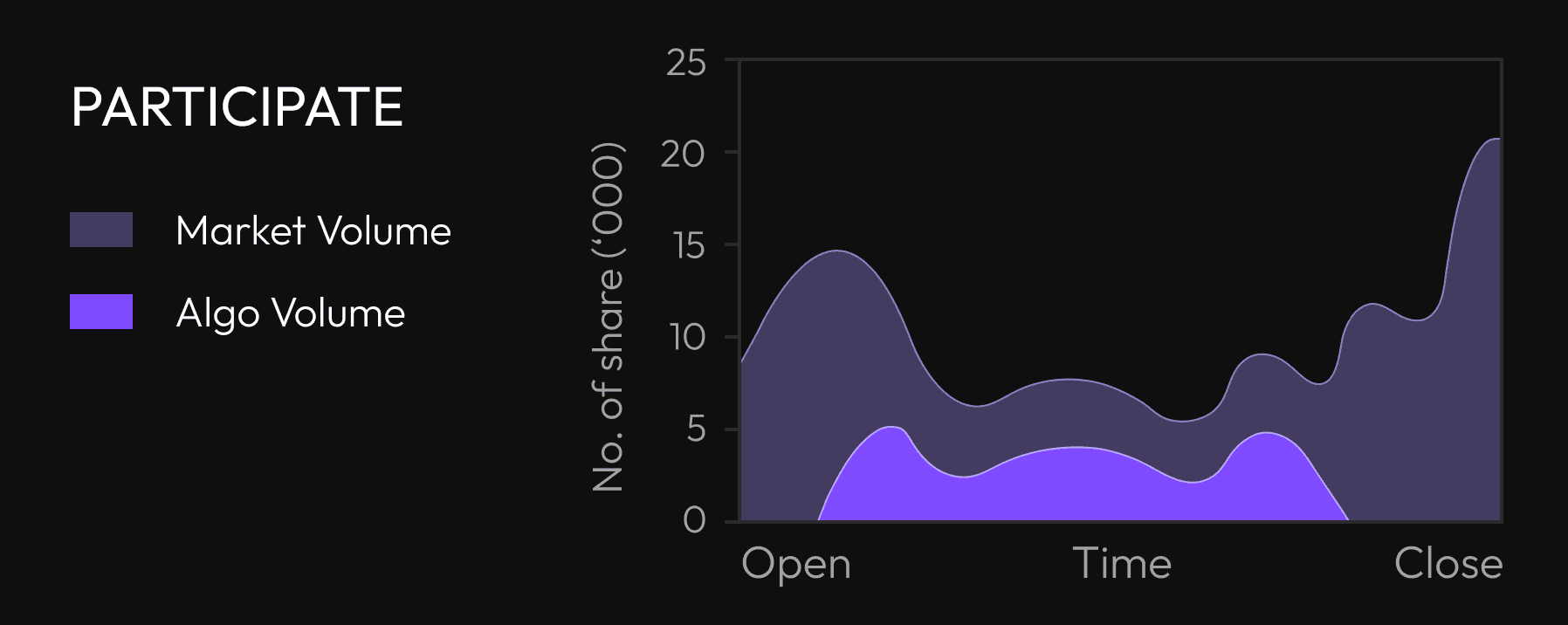

Porcentaje de volumen (Participación/POV): Un algoritmo de participación (POV) envía continuamente órdenes secundarias a una fracción específica del volumen de mercado actual hasta que se completa la orden o se agota el tiempo. En efecto, "sigue (en vivo) los volúmenes de mercado... respetando un nivel objetivo de participación". Por ejemplo, Binance describe un algoritmo de participación de volumen como aquel que "realiza una operación a un ritmo que coincide aproximadamente con una parte del volumen de mercado en tiempo real".

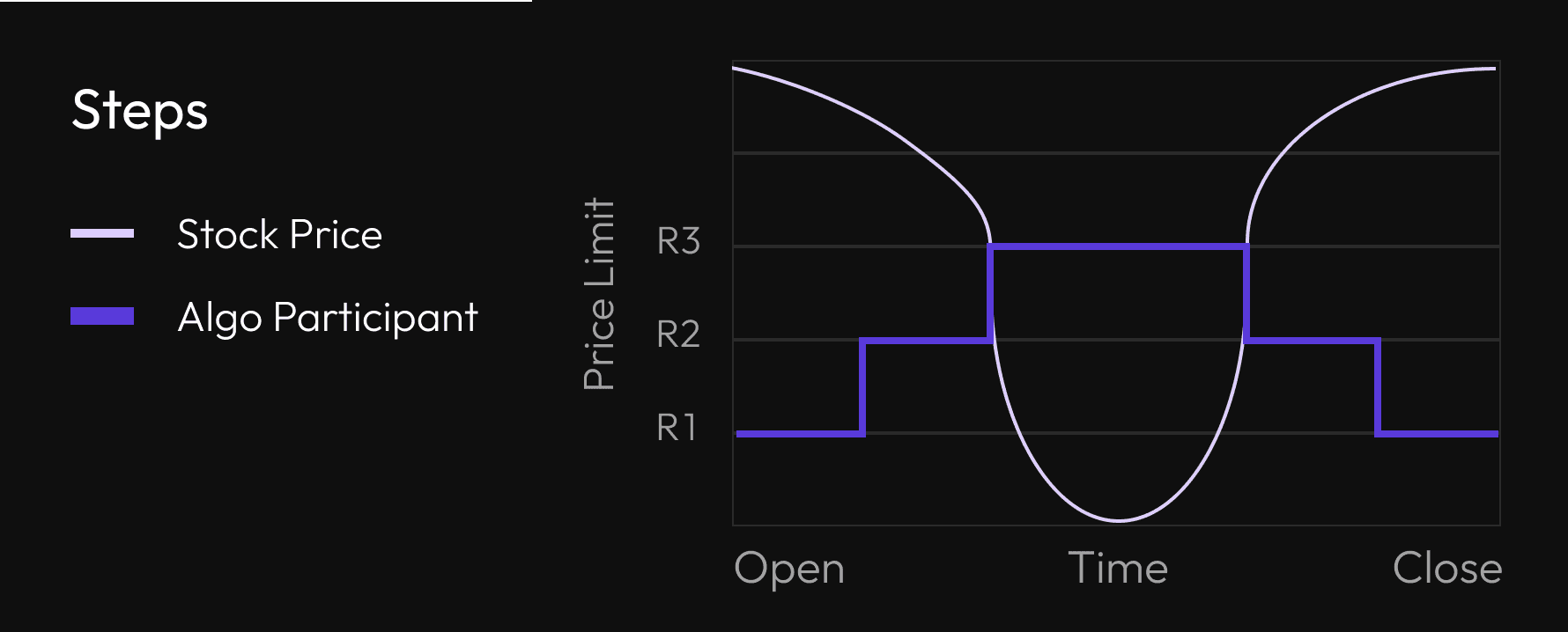

El operador establece una tasa de participación (p. ej., el 10% del volumen del mercado) y el algoritmo limita la ejecución a ese nivel. Investopedia señala que la orden "continúa enviando órdenes parciales de acuerdo con el ratio de participación definido y de acuerdo con el volumen negociado". Una variante común es la estrategia "Steps" (pasos), donde la propia tasa de participación se ajusta al alza o a la baja cuando el precio alcanza ciertos niveles. Los operadores utilizan los algoritmos POV cuando quieren limitar el impacto pero aun así capturar la liquidez disponible: por ejemplo, comprando discretamente una fracción fija de cada barra de volumen entrante.

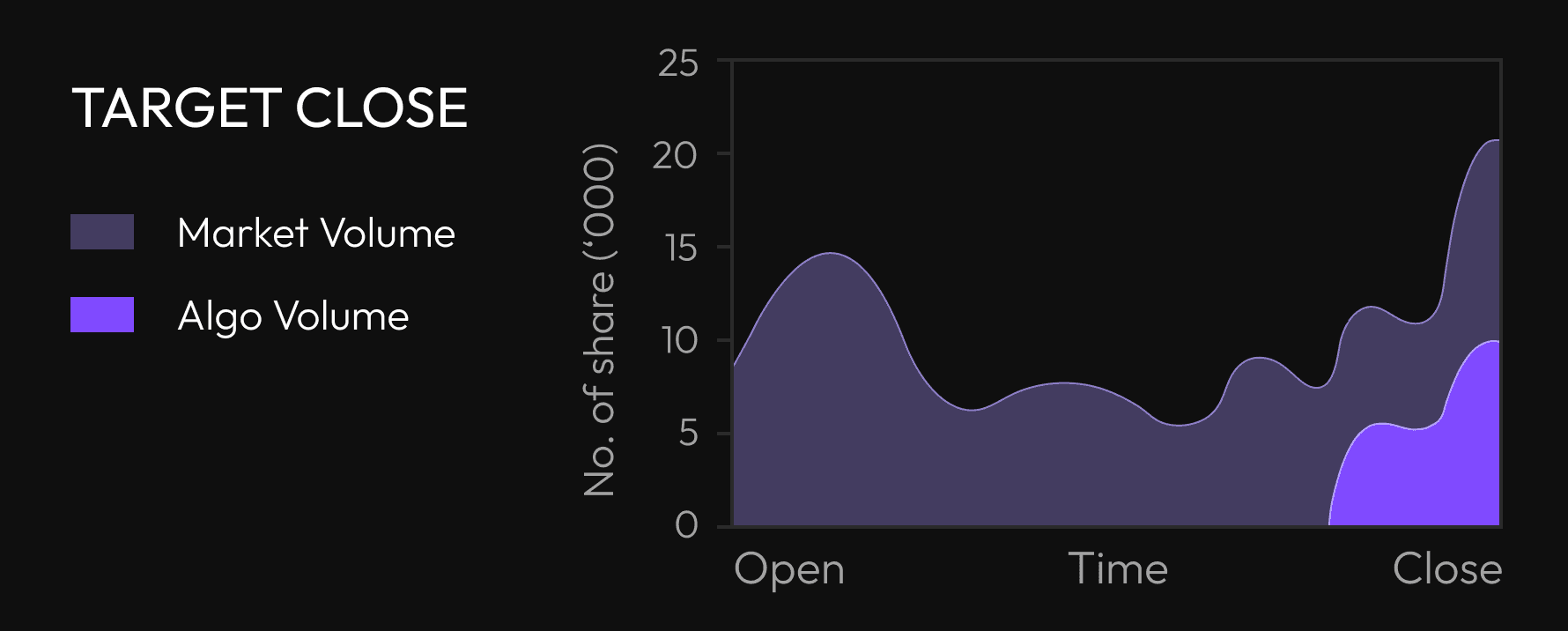

Objetivo de cierre (TC): Un algoritmo de objetivo de cierre intenta concentrar las ejecuciones en la subasta de cierre de la jornada de negociación. Su objetivo es ejecutar la mayor parte posible de la orden al precio de cierre oficial. Matemáticamente, una estrategia TC encuentra el momento de inicio y la trayectoria de negociación óptimos para minimizar la desviación del precio de referencia de cierre. En la práctica, esto significa operar de manera más agresiva cerca del final del día. Como señala un profesional en la materia, el TC "está diseñado para proporcionar a un operador un enfoque de menor impacto para operar con una referencia de precio de cierre".

Para órdenes moderadamente grandes (a menudo hasta un pequeño porcentaje del volumen diario) que necesitan ejecutarse al cierre, un algoritmo TC retrasará la ejecución hasta el final y luego dividirá el resto entre la negociación continua y la subasta de cierre. Equilibra la compensación entre obtener un precio de cierre y evitar ser el único participante grande. Por ejemplo, Deutsche Bank señala que las órdenes pequeñas (~<5% de ADV) a menudo se completan en subastas con un coste mínimo, mientras que las órdenes grandes requieren una programación cuidadosa.

En todos estos métodos basados en volumen, el operador suele definir previamente un calendario o una referencia, y el algoritmo simplemente sigue los patrones de volumen. Las condiciones del mercado (oscilaciones de precios, cambios de liquidez) pueden provocar ajustes menores, pero el factor principal es el tiempo o la distribución del volumen. Estos algoritmos suelen minimizar la urgencia a favor de un bajo impacto. Por ejemplo, una ejecución de VWAP o TWAP evitará deliberadamente ejecuciones rápidas y agresivas incluso si el precio se mueve con fuerza, porque el objetivo es igualar el precio medio, no perseguir cada movimiento.

Algoritmos basados en precio

Por el contrario, los algoritmos basados en el precio (u oportunistas) están listos para ejecutar grandes bloques rápidamente si las condiciones del mercado son favorables. A menudo utilizan órdenes a precio de mercado y activadores de precio en lugar de un calendario fijo. Los algoritmos basados en el precio tienen como objetivo minimizar el deslizamiento (slippage) en relación con un precio objetivo (como el precio de llegada o el máximo/mínimo intradiario) reaccionando a los movimientos de los precios. En esencia, anteponen la probabilidad de ejecución al ritmo gradual.

Una forma útil de ver la distinción es que las estrategias basadas en volumen "controlan la tasa de ejecución... durante una larga duración", mientras que las estrategias basadas en precio pueden "ejecutar el 100% de una orden muy rápidamente si las condiciones del mercado son compatibles".

Los principales algoritmos basados en precio incluyen:

Estrategia Steps (Pasos): El algoritmo Steps es esencialmente una táctica de participación dinámica. Comienza con una tasa de participación preestablecida, pero la ajusta cuando el precio supera los umbrales definidos por el usuario. Como señala Investopedia, la "estrategia de pasos envía órdenes a un porcentaje del volumen de mercado definido por el usuario y aumenta o disminuye esta tasa de participación cuando el precio de la acción alcanza los niveles definidos por el usuario". En la práctica, el algoritmo podría comenzar de forma pasiva, por ejemplo, en el 20% del volumen, pero si el precio se mueve favorablemente podría "subir" al 50%, o si el precio se mueve en su contra, baja un paso o se pausa. La estrategia Steps permite al operador codificar tanto un ritmo similar al VWAP (a través de la participación base) como la búsqueda de impulso (a través de los activadores de precios), todo en una sola regla. Puede imitar múltiples algoritmos (VWAP, IS, impulso) bajo control programático.

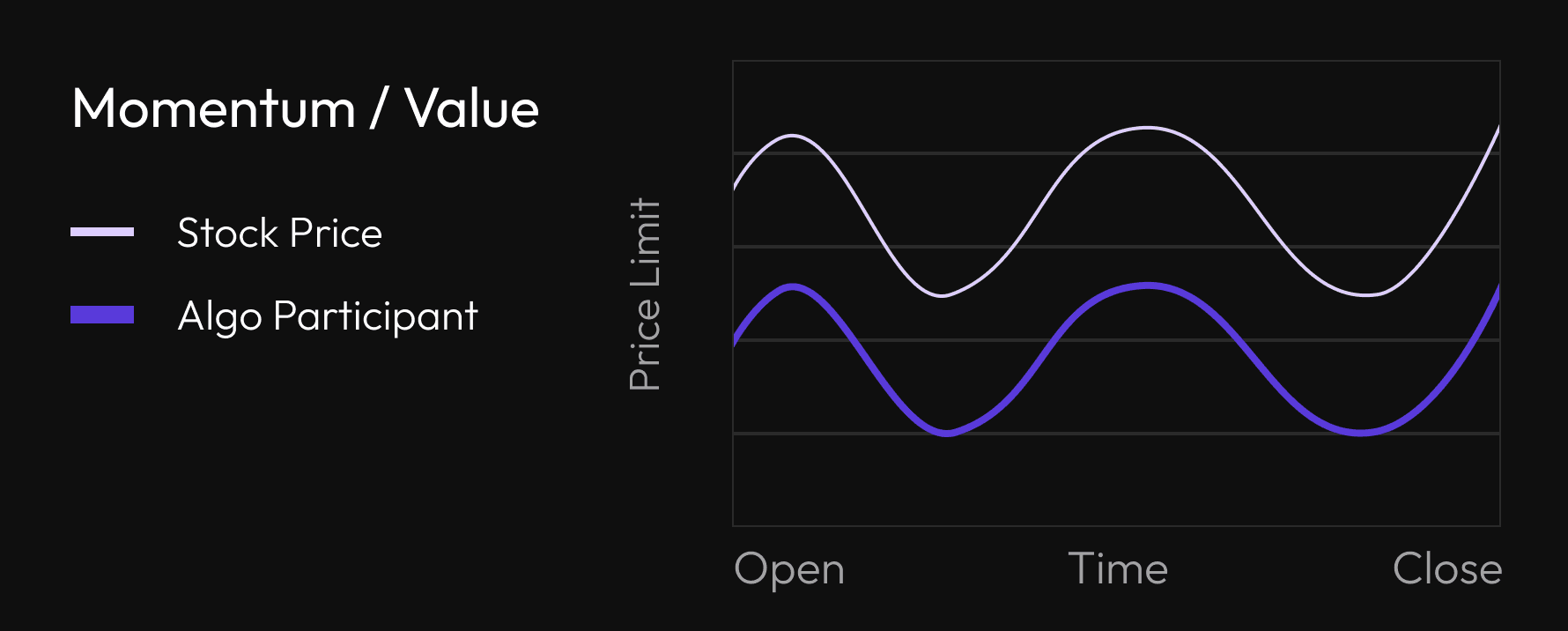

Estrategias de impulso / valor: Estos dos estilos relacionados ajustan la intensidad de la ejecución en función de la tendencia de los precios. Una estrategia de ejecución por impulso presiona el volumen de forma agresiva cuando el precio se mueve a favor del operador (anticipando que la tendencia continuará), y retrocede o se mantiene si el precio se mueve en contra de la orden. Una estrategia de valor (reversión a la media) hace lo contrario: asume que los precios revertirán, por lo que opera menos durante un movimiento favorable (esperando capturar la reversión) y más durante los movimientos adversos (aprovechando las caídas). En cualquier caso, el objetivo es "minimizar el diferencial entre el precio de ejecución y el precio de llegada" adivinando el patrón de precios a corto plazo. En la práctica, una implementación del algoritmo de déficit de ejecución (Implementation Shortfall) a menudo encarna la lógica del impulso: aumentará la tasa de participación cuando el precio se mueva favorablemente y la disminuirá cuando el precio vaya en contra. Un algoritmo puro de tipo impulso podría simplemente aceptar cada oferta de compra (bid) en una tendencia alcista o cada oferta de venta (ask) en una tendencia bajista para subirse a la ola. Estas estrategias son oportunistas y pueden ser muy rápidas: por ejemplo, si el precio tiene de repente una brecha (gap), un algoritmo de impulso intentará "robar" liquidez de inmediato.

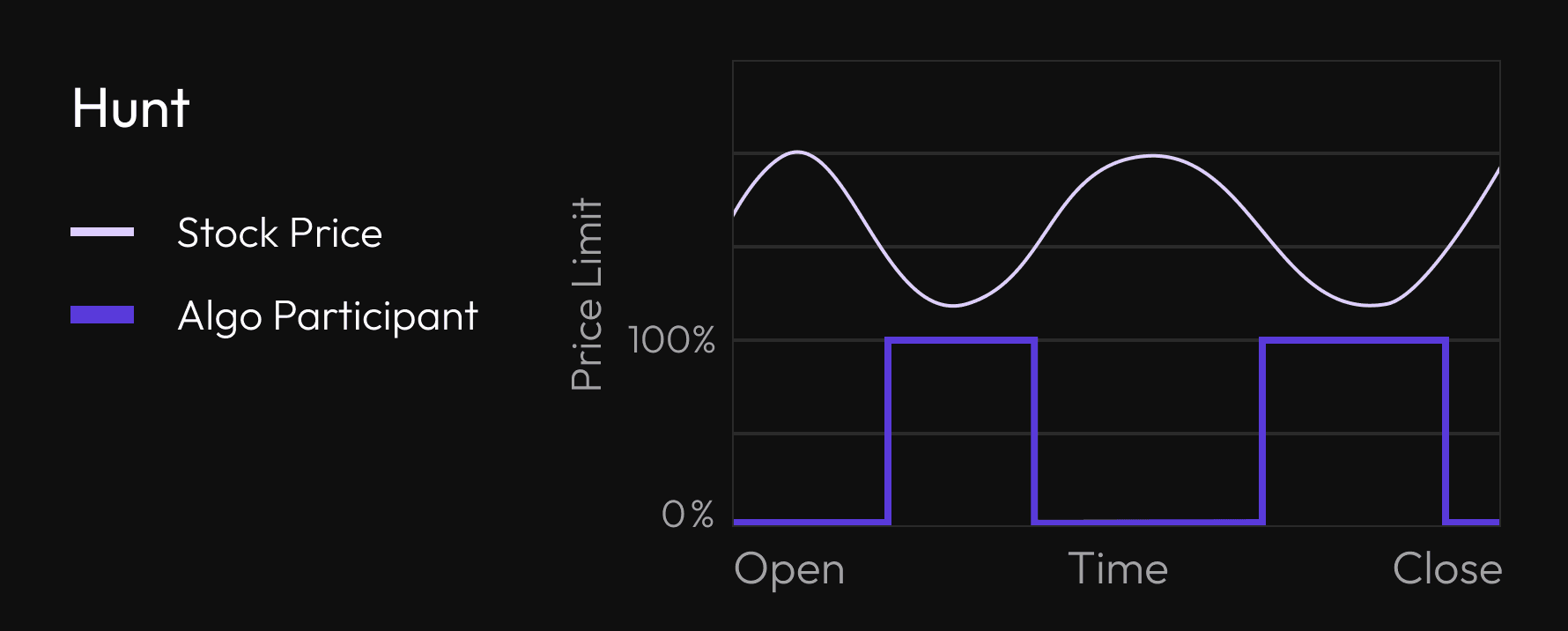

Hunt (Caza de liquidez o de órdenes Iceberg): El algoritmo Hunt está diseñado para acciones pequeñas y poco líquidas o situaciones en las que el operador quiere ocultarse por completo. No coloca órdenes visibles en el libro de órdenes. En su lugar, busca liquidez a los mejores precios y la toma al instante. Como describe Natixis, la estrategia Hunt "brinda la oportunidad de ejecutar una orden en el mercado principal y en los MTF sin llegar a colocarse en el mercado y, por lo tanto, minimizar la filtración de información".

En otras palabras, lanza órdenes limitadas negociables solo cuando encuentra liquidez latente (a menudo mediante un sondeo del libro o utilizando mecanismos oscuros de punto medio o "midpoint"). Hunt es útil cuando se opera en mercados de pequeña capitalización o de baja liquidez: busca agresivamente la liquidez oculta (órdenes iceberg o pools oscuros) sin revelar una presencia persistente. Se "prefiere... para instrumentos poco líquidos" y está diseñado para "ejecutar una orden a un precio límite sin ser visible para el mercado". En la práctica, un algoritmo Hunt podría colocar repetidamente pequeñas órdenes limitadas en la mejor oferta de compra o venta en el interior, capturando rápidamente cualquier oferta o demanda emergente, pero cancelándolas de inmediato si no se completan. Esto puede "cazar" muy rápidamente a través de capas de liquidez oculta.

Déficit de ejecución (IS - Implementation Shortfall): Nombrado en honor al clásico benchmark de Andre Perold, un algoritmo de déficit de ejecución minimiza explícitamente el deslizamiento total con respecto al precio de decisión (llegada). El precio de decisión (precio de llegada) suele ser el precio medio del mercado o el último negociado cuando se inicia el algoritmo. Un algoritmo IS es oportunista: equilibra dinámicamente el coste de impacto en el mercado con el coste de oportunidad. Se acelerará y negociará más (aumentará la participación) cuando el mercado se mueva favorablemente (para capturar ganancias) y se ralentizará cuando el mercado se mueva en contra (para evitar costes). En efecto, el algoritmo IS intenta mejorar el precio de "llegada" de media. Es importante destacar que el IS no está sujeto a un horario fijo: puede completar el 100% de la orden rápidamente si la liquidez lo permite.

Una descripción estándar es que la estrategia "tiene como objetivo minimizar el coste de ejecución de una orden comparando el coste del impacto en el mercado en tiempo real... con el coste de oportunidad de una ejecución tardía". En la práctica, esto significa que el algoritmo puede oscilar entre un comportamiento pasivo y agresivo, siempre con el objetivo de alcanzar o mejorar el precio de referencia inicial.

En general, los algoritmos basados en el precio buscan seguir la dinámica de los precios en tiempo real, mientras que los algoritmos basados en el volumen siguen el volumen en tiempo real. Según fuentes del sector, los métodos basados en volumen como VWAP/TWAP son mejores para ejecuciones de larga duración y bajo impacto, mientras que los métodos basados en el precio (Steps, Momentum, Hunt, IS) pueden completar órdenes muy rápidamente en las condiciones adecuadas.

Detección de ejecución algorítmica a través del flujo de órdenes

Los operadores a menudo pueden identificar el rastro de estos algoritmos mediante el análisis de datos de flujo de órdenes de alta resolución. Herramientas como el delta acumulado (volumen de compra menos volumen de venta), los gráficos footprint (volumen negociado a cada precio y si se ha tomado la oferta de compra o de venta) y los mapas de calor del libro de órdenes hacen visible la actividad institucional. Por ejemplo, un algoritmo VWAP generalmente produce un flujo de órdenes más pequeñas que siguen la curva de volumen general: se vería un volumen de compra (o venta) constante que a menudo coincide con el perfil intradiario.

Un TWAP produce operaciones de tamaño uniforme espaciadas uniformemente en el tiempo. Un algoritmo de participación produce operaciones secundarias en proporción aproximada a cualquier aumento en el volumen del mercado. En cambio, un algoritmo IS o de impulso produce ráfagas de órdenes agresivas cada vez que se cumplen las condiciones de precio (p. ej., grandes compras que toman la oferta de venta durante una tendencia alcista). Un algoritmo Hunt podría manifestarse como ejecuciones limitadas pequeñas y repetidas sin ninguna orden latente, es decir, se ven muchas ejecuciones únicas a la mejor oferta de compra/venta. Un algoritmo de objetivo de cierre concentrará el volumen justo antes de la subasta de cierre.

En la práctica, se buscan patrones reveladores. Los gráficos de mapas de calor (que codifican por colores el volumen ejecutado por precio y tiempo) revelan "áreas de alta actividad de órdenes" o acumulaciones de liquidez. Por ejemplo, una secuencia sostenida de compras a precios incrementalmente más altos (colores cálidos en el mapa de calor) sugiere que un algoritmo del lado del comprador está recorriendo el libro de órdenes.

Las barras footprint muestran divisiones bid/ask del volumen a cada precio: una estrategia VWAP podría mostrar una huella equilibrada alineada con los picos de volumen normales, mientras que un algoritmo IS/de impulso podría mostrar grandes huellas en un lado cuando el precio rompe umbrales. El delta acumulado (el total acumulado de volumen iniciado por compra menos el iniciado por venta) puede dispararse bruscamente si un algoritmo está comprando (delta positivo grande) o vendiendo (delta negativo) de forma agresiva en poco tiempo.

Los expertos señalan que la inversión institucional a menudo deja patrones distintos en el flujo de órdenes. Por ejemplo, los grandes operadores "dividen órdenes de millones de dólares en bloques sigilosos", lo que provoca "olas" en el flujo de órdenes. Estas olas aparecen como agrupaciones de grandes operaciones en intervalos regulares (por ejemplo, un flujo constante de compras de 10 contratos cada pocos segundos) que destacarían en un gráfico footprint. Un buen indicador de desequilibrio de flujo de órdenes puede "detectar estos cambios sutiles", por ejemplo, agrupaciones repentinas de pequeñas órdenes de compra que saturan el lado de la venta.

Las grandes operaciones en bloque también pueden dejar huellas: incluso si una orden está oculta, consumirá brevemente la liquidez visible, creando un desequilibrio momentáneo. Una señal clásica es un nivel de precio que se barre instantáneamente (un lado del libro desaparece) seguido de un flujo normal. Como dice la analogía de un operador, mientras que las órdenes minoristas modifican levemente el libro, "las instituciones... arrojan pilas completas sobre el plato a la vez. Estas órdenes en bloque crean desequilibrios repentinos y evidentes" que se pueden detectar.

En resumen, los algoritmos institucionales se pueden deducir correlacionando las señales del flujo de órdenes con la ejecución de las operaciones. Los picos repentinos en el volumen negociado que no se corresponden con ninguna noticia obvia que mueva el precio, la presión persistente de un solo lado (p. ej., compras consistentemente agresivas) o la dinámica inusual de la profundidad del libro de órdenes (como apariciones repetidas de liquidez oculta) apuntan a una ejecución algorítmica.

Los patrones específicos incluyen "picos repentinos de volumen que no coinciden con la acción del precio predominante", un desequilibrio unilateral del libro de órdenes (p. ej., un lado de compra muy fuerte y un lado de venta muy reducido) o "patrones de tiempo y ventas (time & sales) donde las órdenes grandes se dividen en fragmentos más pequeños". Un operador inteligente que observe un gráfico footprint o el delta acumulado verá estas huellas del "dinero inteligente" (smart money) y podrá inferir la presencia de ejecuciones VWAP, barridos de impulso o algoritmos de caza de liquidez.

Deepcharts Team

·

Share this on